Для України Єгипет став імпортером номер один пшениці

у сезоні 2025/26. Маючи таку центральну роль у потоках причорноморського зерна,

розуміння того, що відбувається всередині єгипетського ринку, є критично

важливим для трейдерів, експортерів і аналітиків у регіоні. Щоб краще

розібратись у чинниках, що формують попит, преференції у походженнях та

поведінку закупівельників, Вікторія Блажко, керівниця відділу редакційного

контенту та аналітики ASAP Agri, поспілкувалася з Ахмедом Елсебаї,

генеральним менеджером Egyptian Swiss Group — одним із найвпливовіших

голосів зернової індустрії Єгипту.

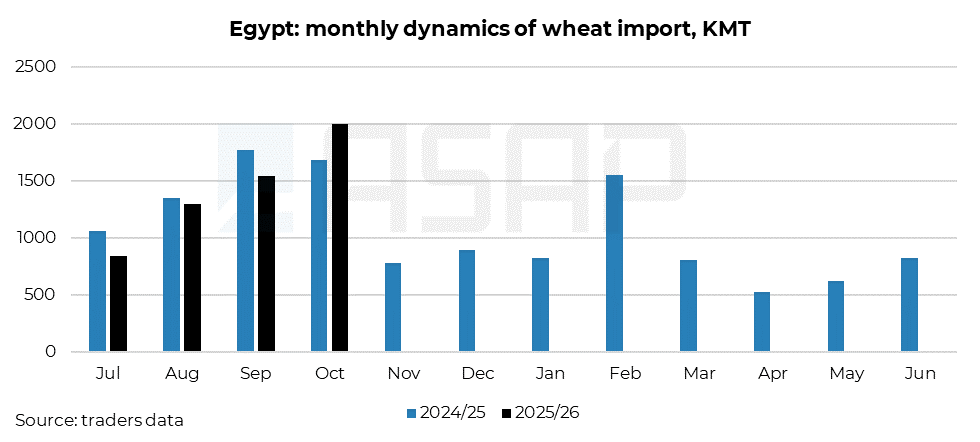

Вікторія Блажко: Єгипет здивував багатьох аналітиків винятково високим імпортом пшениці у жовтні. Що

стало причиною такого різкого зростання обсягів?

Ахмед Елсебаї: Це справді був надзвичайний місяць. Ми наблизилися до 2 млн тонн імпорту пшениці — це найвищий місячний обсяг за рік і майже на тридцять відсотків більше, ніж у вересні. Важливо, що це зростання не було спричинене дефіцитом пропозиції. Жовтень не був реакцією на нестачі; це був стратегічний, добре спланований період закупівель, коли і державний, і приватний сектор скористалися ринковими умовами та потребами на майбутнє.

Вікторія Блажко: І все ж, попри такий сильний результат жовтня,

кумулятивна картина показує зовсім іншу тенденцію — Єгипет загалом імпортує

менше у 2025 році. Якщо розглядати період із січня по жовтень, які основні

чинники цього річного зниження?

Ахмед Елсебаї: Це зниження має структурний характер, а не випадковий.

Із січня по жовтень ми імпортували близько 10,87 млн тонн — це середньомісячно

лише 1 млн тонн, нижче за минулорічні 1,22 млн тонн. Ймовірно, ми завершимо рік

із падінням на 15–20% порівняно з 2024 роком. Чому? Тому що система стала більш

збалансованою. Місцевий урожай продовжує зростати. Наше внутрішнє виробництво

пшениці знову збільшилося цього року до близько 10 млн тонн, порівняно з 9 млн

тонн торік. Початкові запаси у січні були дуже комфортними після масштабного

циклу закупівель у 2024 році. І важливо, що економіка не сприяє агресивним

закупкам: причорноморська пшениця, що заходить до єгипетських портів, нерідко

коштує нижче так званої “собівартості заміщення”. Для борошномелів це чіткий

сигнал: арифметика переробки не сходиться. Навіть за низької ціни зерна маржа на

борошні може виявитися слабшою, ніж при роботі з місцевою сировиною. Тож млини

не поспішають купувати — вони чекають, доки цінові співвідношення знову стануть

логічними та економічно виправданими. Попри це, експорт борошна залишається на

стійкій висхідній траєкторії — близько 1,1 млн тонн, відвантажених у 2024 році,

і тенденція продовжилася у 2025 році.

Вікторія Блажко: Однією з найбільших змін цього року стала трансформація

у структурі постачальників Єгипту. Як ви оцінюєте цю тенденцію?

Ахмед Елсебаї: Зміна була справді вражаючою. Росія все ще залишається основним постачальником, але її частка впала з 74% у 2024 році до 56% цього року. Проте справжня історія — це Україна. Її частка подвоїлася до 30%, а у вересні 2025 року вона практично зрівнялася з Росією — 48% — чого ми не бачили раніше. І це не одноразова аномалія. Це результат конкурентних цін, швидкого виконання та покращеної логістичної надійності з боку України. Ми також спостерігали активізацію Франції, що не дивує, враховуючи рекордний урожай цього сезону, який дозволив французькій пшениці більш активно повернутися на кілька експортних напрямків. Тож Єгипет і надалі прив’язаний до Причорномор’я, але склад цієї прив’язки змінюється.

Повна версія інтерв’ю доступна Преміум підписникам https://asapagri.com/products

Прокоментувати