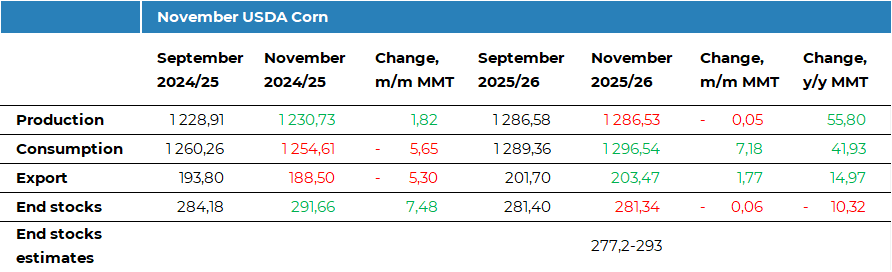

Листопадовий

звіт WASDE виявився значно менш насиченим, ніж очікувалося. Основні коригування

були зроблені для США, де виробництво у 2025/26 було

знижене на 1,6 млн т — до 425,5 млн т через нижчу врожайність. Експорт

підвищено на 2,5 млн т — до 78,1 млн т, тоді як споживання залишилося без змін.

Водночас початкові запаси збільшені на 5,3 млн т, що компенсувало менший урожай

і більший експорт, у результаті чого прогноз кінцевих запасів підвищено на 1,1

млн т — до 54,7 млн т, що перевищило середні ринкові очікування.

Світове

виробництво у 2025/26 МР залишилося практично без змін — 1,287 млрд т, без

коригувань для інших основних експортерів. Оцінка врожаю України залишена на

рівні 32 млн т. Для 2024/25 МР прогноз для Бразилії підвищено на 1 млн т — до 136 млн

т.

Світовий

експорт у 2025/26 МР був підвищений на 1,8 млн т — до 203,5 млн т, при цьому

зростання прогнозу для США компенсувало зниження для України на 1 млн т — до

24,5 млн т. Прогноз імпорту Китаю на 2025/26 МР був знижений на 2 млн т, хоча

все ще залишається сумнівним на рівні 8 млн т. Показник на 2024/25 МР зменшено

з 3 млн т до 1,8 млн т.

Світові

кінцеві запаси у 2025/26 МР залишилися переважно незмінними — 281,3 млн т, дещо

нижче середніх очікувань, хоча прогнозний діапазон був широким.

Загалом

звіт мав більш «ведмежий» характер, адже запаси у США були підвищені вище

очікувань, виробництво скоротилося лише незначно, а глобальні запаси залишилися

стабільними. Крім того, залишаються питання щодо реалістичності великих

прогнозів американського експорту та припущення про 8 млн т імпорту Китаю.

Детальний

огляд інших культур доступний для передплатників ASAP Agri Premium: https://asapagri.com/products/premium.

Прокоментувати