Катерина Мудріян

Канадський сектор каноли зіткнувся з безпрецедентними викликами після того, як США та Китай запровадили високі мита на канадську продукцію з каноли. 4 березня США ввели 25% мито на канадське насіння каноли, олію та шрот. Вже через кілька тижнів, 20 березня, Китай запровадив 100% мита на канадську олію та шрот з каноли.

Ці заходи можуть завдати серйозного удару по канадській каноловій індустрії, оскільки обидві країни є ключовими експортними ринками для каноли та продуктів її переробки.

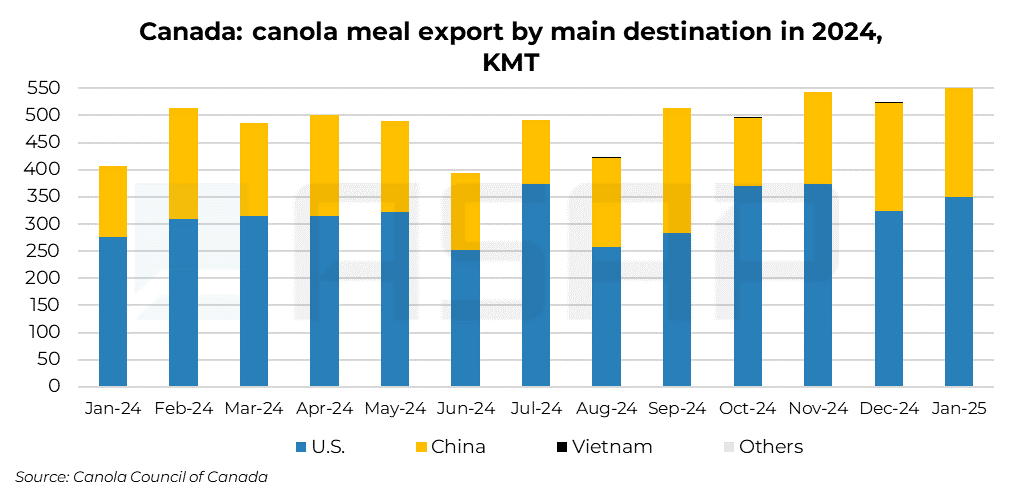

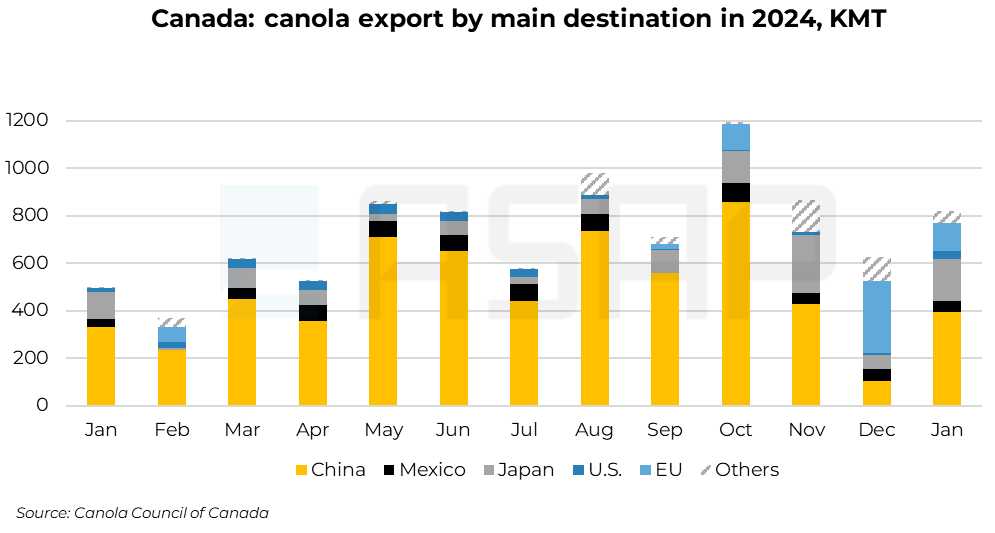

Китай купує багато, але США домінують у потоках канадських продуктів переробки каноли

Попри те, що попит Китаю на канадську олію з каноли залишався високим у січні

2025 року — ще до офіційного оголошення про мита — експорт олії з каноли з

Канади значною мірою залежить від США, які у 2024 році поглинули 96% експортних

обсягів.

Така ж тенденція спостерігається і щодо шроту з каноли. У 2024 році 65% експорту канолового шроту з Канади спрямовувалося до США, тоді як Китай займав решту 35%, що підкреслює домінування Північної Америки у ланцюжку доданої вартості.

Понад 70% під загрозою: чи встигне Китай замінити канадський каноловий шрот?

Очікується, що Китай зіткнеться з дефіцитом ріпакового шроту вже у третьому кварталі 2025 року, коли мита на канадські поставки — а Канада є найбільшим постачальником цієї продукції в країну — почнуть даватися взнаки. Альтернативні джерела навряд чи зможуть заповнити дефіцит. Запровадження мит на ріпаковий шрот і олію стало несподіванкою для багатьох у галузі, особливо після того, як Китай у вересні 2024 року розпочав антидемпінгове розслідування щодо Канади.

Канада забезпечує понад 70% імпорту ріпакового шроту Китаєм і майже весь обсяг

імпорту насіння каноли. За прогнозами, запаси вичерпаються до третього

кварталу, а трейдери та аналітики попереджають про неминучий дефіцит.

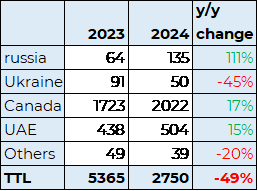

Хоча китайське митне законодавство дозволяє імпорт ріпакового шроту з 11 країн — серед яких росія, Україна, Казахстан, Пакистан, Японія, Ефіопія, Австралія, Індія та Білорусь — глобальна доступність цієї продукції залишається обмеженою. У 2024 році Китай імпортував 2,02 млн тонн шроту з Канади, 504 тис. тонн з ОАЕ та 135 тис. тонн з росії.

Частина попиту може переміститися до таких країн, як росія, Україна чи Індія,

але ці постачальники навряд чи повністю задовольнять китайський ринок.

Наприклад, Україна експортувала рекордні 424 тис. тонн ріпакового шроту у

2022/23 МР, але Китай становив лише 4% цього обсягу.

Турбулентність експорту – чи можливості?

Залежність Канади від двох основних торговельних партнерів, які одночасно запровадили мита, створює невизначеність щодо подальших перспектив експорту. Однак деякі можливості залишаються.

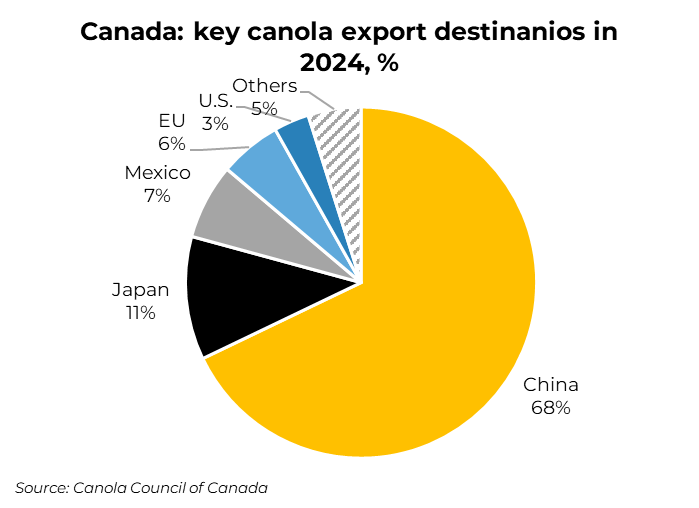

Зокрема, Китай поки що не запровадив мита на насіння каноли, що може призвести до збільшення імпорту сировини для компенсації скорочення поставок олії та шроту. Тим часом ЄС може стати перспективним альтернативним ринком. Історично Канада входила до трійки найбільших постачальників каноли до ЄС, а у 2021/22 МР навіть посіла перше місце з часткою ринку 36%.

Попри це, за прогнозами Статистичного управління Канади, посівні площі під

канолою у 2025 році скоротяться, що може ще більше вплинути на обсяги експорту

та потужності з переробки.

Чи під загрозою бум канадської переробки?

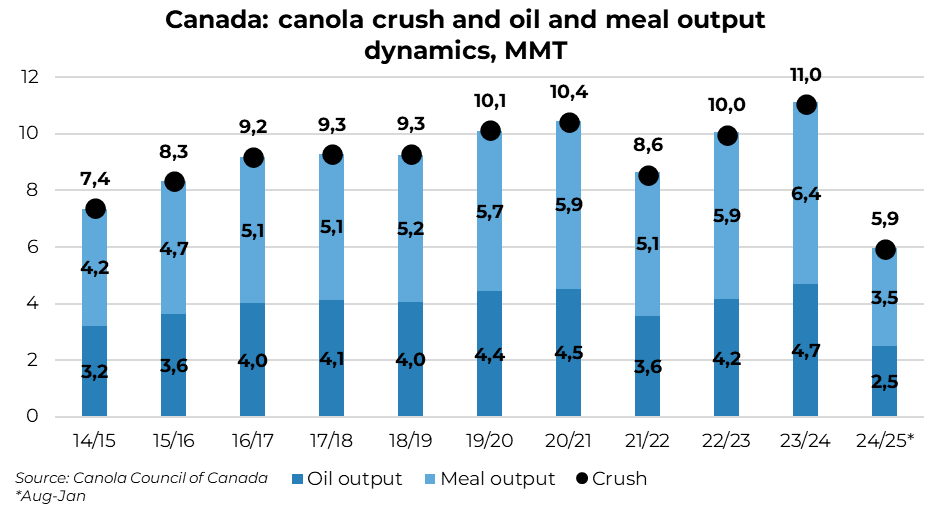

Канадська індустрія переробки каноли демонструвала вражаюче зростання, досягнувши рекордних 11 млн тонн у 2023/24 МР. Це включало 4,7 млн тонн олії та 6,4 млн тонн шроту. Лише з серпня 2024 року до січня 2025 року Канада переробила 5,9 млн тонн каноли, отримавши 2,5 млн тонн олії та 3,5 млн тонн шроту.

Однак подальші мита з боку Китаю та США можуть поставити цю тенденцію під

загрозу. Скорочення експортних можливостей може сповільнити переробку, особливо

з урахуванням того, що канадські фермери планують скорочення площ під канолою

через зниження прибутковості у порівнянні з іншими культурами.

Вплив тарифної напруги на ціни ріпаку було проаналізовано для підписників ASAP Agri https://asapagri.com/products

Пов'язані продукти

Прокоментувати